A queda da SELIC e o viés de inércia do investidor no Brasil

A produtividade da água

Março 26, 2018

Diversificação de Investimentos: redução de risco sem perda de rentabilidade

Maio 4, 2018A queda da SELIC e o viés de inércia do investidor no Brasil

A taxa SELIC vêm caindo sistematicamente desde o ano passado e atingiu recentemente mínimas históricas, chegando a 6,75% ao ano, com possibilidade de alcançar a mínima de 6,25% até o fim do ano.

Como vimos anteriormente (link), a taxa SELIC oferece uma referência para a taxa de retorno de qualquer ativo da economia, pois é a única que oferece um retorno positivo com risco virtualmente igual a zero. Em finanças, dizemos que este ativo é livre de risco. Como já vimos (link), qualquer ativo tem seu valor financeiro no tempo traduzido pela seguinte relação:

Valor de mercado do ativo = Pagamento Periódico Esperado / Taxa de Retorno Exigida

Assim, a queda da SELIC equivale a reduzir o denominador da equação acima, elevando o valor de mercado de todos os ativos. A ideia por trás desta conclusão é simples: se o retorno do ativo livre de risco cai, automaticamente todos os outros ativos passam a ter uma exigência de retorno menor, para o mesmo diferencial de risco entre eles e o ativo livre de risco.

Pense na SELIC como o nível do mar. Quando ela está alta, vemos apenas algumas pedras sobre a superfície. Estas representam os projetos de investimento ou ativos que geram um retorno maior do que a SELIC. Quando a maré fica baixa (taxa de juros básica cai), despontam novas pedras na superfície, sinalizando novos projetos e ativos que se tornaram viáveis e atraentes.

Acontece que, no Brasil, a taxa básica de juros sempre foi mais elevada do que as taxas correspondentes em outros países. Por isso, sua queda sustentada abre um horizonte novo ao investimento em ativos reais e financeiros no país, um verdadeiro terreno inexplorado e um momento inédito.

A dúvida é: será que o brasileiro está pronto para encarar os prós e contras desta nova situação?

Caderneta de Poupança é coisa do passado?

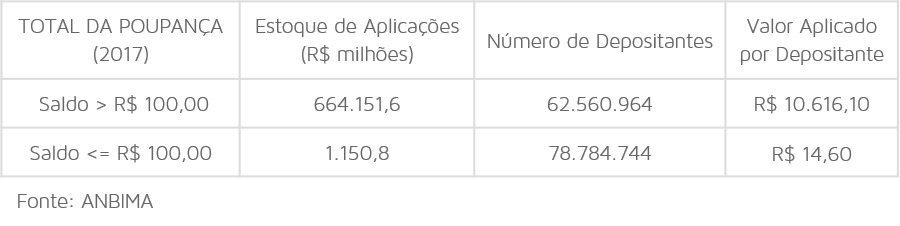

As aplicações financeiras tiveram em março de 2018 a maior captação de recursos para o mês desde 2013 (link). Além disso, dados do censo sobre créditos garantidos de junho de 2017, elaborado pelo Fundo Garantidor de Créditos (FGC), mostram o robusto estoque de recursos aplicados neste ativo:

O montante total de R$ 664 bilhões na caderneta de poupança é detido por 62,5 milhões de pessoas (com aplicações acima de R$ 100,00). Com aplicação média de mais de R$ 10.000, estas pessoas agora enfrentam a possibilidade de aprimorar a sua relação risco-retorno, buscando ativos com um pouco mais de risco e de retorno. No entanto, uma migração substancial destes valores para fundos de investimento e outras modalidades de investimento (como Tesouro Direto, ações, derivativos e debêntures) é improvável no curto prazo.

Mas, por que isso acontece?

1) Gestão Passiva de Ativos

Em primeiro lugar, a caderneta de poupança constitui uma forma passiva (e de baixo custo de monitoramento) de se defender o valor do patrimônio da corrosão inflacionária. De 2008 até 2017, com a exceção de 2015, o rendimento da poupança sempre superou a inflação do ano (link), rendendo em média apenas 68% do CDI, a aplicação financeira mais próxima da SELIC, (isto é, um ativo quase livre de risco). No entanto, quando descontados os impostos e taxas de administração, o CDI ganha por pouco, como alertou Marcelo D’Agosto:

Uma aplicação num fundo de renda fixa atrelado ao CDI e com taxa de administração de 1,5% ao ano teria rendido em 2017 aproximadamente 8,5%. Descontando o Imposto de Renda de 20% sobre os rendimentos, o ganho líquido da aplicação seria de 6,8%, pouco mais do que a poupança.

O colunista também apresentou dados revelando um conservadorismo persistente do brasileiro quando o assunto é aplicação financeira: a cada 1% de aumento do consumo das famílias, o volume aplicado na caderneta de poupança aumenta 1,77% (link). Ou seja, se a retomada da economia ocorrer nos próximos dois anos, espera-se uma elevação da procura por este ativo. O tempo nos dirá se há um eventual nível de renda que, quando atingido, quebre esta relação.

Isso nos conduz à segunda indagação: seria este conservadorismo um problema de educação financeira?

2) Educação Financeira ou Viés de Inércia?

Mais do que um problema de educação financeira e de necessidade de orientação financeira, há aqui um viés de inércia de investimento que não pode ser desprezado.

Como mostraram recentemente o nobelista Richard Thaler e seu co-autor Carl Sunstein (2008) em seu livro Nudge, as pessoas têm dificuldade em destinar energia a escolher dentre muitas alternativas em temas que elas não dominam ou que não figuram dentre as prioridades do dia a dia. Quando isso acontece, as pessoas adotam uma resposta padrão (default): não escolher nada e deixar para depois. Sabendo disso, as empresas passaram a adotar a estratégia de fazer uma opção de inclusão automática pela pessoa; caso esta discorde, ela opta pela alternativa que lhe parece mais viável.

Assim, os bancos comerciais já criaram mecanismos automáticos de aplicação de qualquer fundo disponível em conta corrente seja na caderneta de poupança (que hoje conta com baixa automática), seja em fundos próprios das instituições, atrelados ao CDI. O próprio Tesouro Direto lançou neste mês um aplicativo para smartphones.

A superação deste viés de inércia levará bastante tempo, num país historicamente marcado por uma inflação média acima de padrões internacionais, em que até mesmo as aplicações financeiras se tornaram mecânicas: investidores de baixa renda aplicam em caderneta de poupança e aqueles de média e alta renda, em Tesouro Direto ou renda fixa.

{kind=link}

{kind=link}

{kind=link}