Custo de Capital de Terceiros

Custo de Capital de Terceiros

Sabemos que se as empresas possuem dívidas de terceiros – empréstimos bancários, por exemplo – o governo paga parte do custo dessa dívida, pois os juros são dedutíveis da base de cálculo do imposto de renda. Mas isso significa que é sempre melhor ser uma empresa alavancada? É sempre mais interessante ter dívidas de terceiros? Para responder a essa questão vamos retomar alguns conceitos de posts anteriores.

O custo de capital representa quanto de retorno uma empresa precisa devolver aos seus fornecedores de capital (próprios e terceiros). O custo de capital próprio representa o retorno sobre os recursos dos acionistas da empresa. Já o custo de capital de terceiros representa o retorno exigido pelos credores.

Ou seja, o custo de capital de terceiros caracteriza o custo de todas as fontes de crédito líquido de imposto de renda para a empresa. E a ideia de contabilizar o custo da dívida líquido de imposto é originada do problema de maximização do valor da empresa. O acionista quando investe seus recursos comprando uma ação espera que o retorno esteja relacionado com os fluxos de caixa pós-imposto. Para que as taxas de retorno tanto do custo de capital próprio quanto de terceiros fiquem em uma base comparável é preciso ajustar as taxas de juros descontando o benefício fiscal.

Com base nisso, podemos apresentar o custo de capital de terceiros da seguinte forma:

![]()

onde:

![]() é o custo da dívida após o pagamento de imposto

é o custo da dívida após o pagamento de imposto

![]() é o custo da dívida antes do pagamento de imposto

é o custo da dívida antes do pagamento de imposto

![]() é a alíquota do imposto de renda

é a alíquota do imposto de renda

Assim, por exemplo, suponha que uma empresa faça um empréstimo com uma taxa de juros de 15% ao ano. A alíquota de imposto de renda é de 40%. Aplicando a fórmula do custo de capital de terceiros verificamos que o custo da dívida líquido de imposto é de 9% ao ano, e não de 15%, como originalmente negociado. Isso significa que em termos de caixa a empresa sempre terá um benefício fiscal com a dívida.

A pergunta que devemos nos fazer agora é: Esse é o resultado esperado independente da situação analisada? A resposta é não. Existem mais informações que devem ser consideradas para determinação do nível de dívida da empresa. A seguir analisamos mais algumas informações relevantes para essa tomada de decisão.

E se a empresa declara prejuízo?

Nessa situação a empresa não tem obrigação de pagar o imposto de renda, portanto, o custo da dívida não implica em redução da base de cálculo de imposto. Desta forma, a empresa não tem o benefício fiscal da dívida. Portanto, o resultado é equivalente ao zerar o IR na fórmula apresentada anteriormente.

E para empresas que declaram lucro, é sempre melhor aumentar o nível da dívida para usufruir do benefício fiscal?

Nem sempre. Empresas que apresentam maior nível de endividamento também apresentam maior risco de inadimplência. Isso ocorre porque quanto maior a dívida de uma empresa, maior o comprometimento de seu fluxo de caixa para pagamento dos juros da dívida. Por sua vez, o maior risco de inadimplência aumenta o custo do capital de terceiros, ou seja, eleva a taxa de juros exigida. Logo, o custo da dívida pode atingir um limite no qual o lucro pode se converter em prejuízo, inviabilizando o aumento indefinido do uso de capital de terceiros.

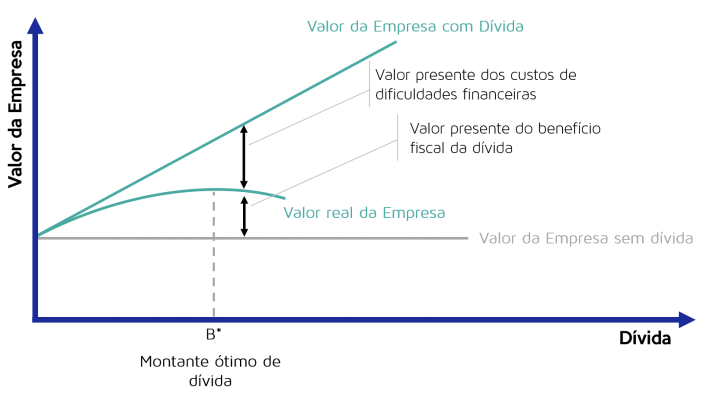

O gráfico a seguir faz bem o papel de ilustrar o comportamento esperado do valor da empresa frente diferentes níveis de endividamento.

No gráfico temos no eixo vertical o valor da empresa e no eixo horizontal o montante de dívida assumido. Para início da análise do gráfico, observe a reta horizontal que representa o valor da empresa sem dívida. Esse valor é constante e representa o valor de referência nessa análise. Acima dele, no topo do gráfico, temos o valor da empresa com dívida, porém supondo ausência de custos extras relacionados a alavancagem. Nesse cenário, conforme ilustrado, não há limites para a alavancagem ótima, pois conforme elevamos o nível de endividamento, o valor da empresa se eleva. Contudo, como pode-se observar, existe uma curva entre essas duas retas. Essa curva representa o valor real da empresa após considerar os custos extras decorrentes da alavancagem. A curva permite observar que à medida que se aumenta o nível de alavancagem o benefício fiscal é cada vez menor; e a partir de um ponto B* passa a ter efeitos negativos sobre o valor da empresa.

Com isso fica mais claro observar que, após considerar os custos e benefícios envolvidos com a alavancagem financeira, o empresário tem condições de encontrar o nível ótimo de alavancagem, ou seja, o nível capaz de maximizar o valor da empresa.

Veja também conceitos de:

{kind=link}

{kind=link}

{kind=link}