Custo de Capital Próprio

Para começar a falar sobre esse assunto, vou partir da seguinte analogia: por que não devemos pagar uma parcela de financiamento com o cartão de crédito? Ora, porque enquanto a taxa média de juros para pessoas físicas provavelmente não deve se afastar muito de 34% ao ano, a taxa de juros do cartão de crédito costuma superar os 300% ao ano. Em outros termos, ao pagar nossas contas tomando empréstimos do cartão de crédito estaríamos aumentando nossa dívida, e não a diminuindo. Pagar a conta com juros de 34% ao ano com empréstimos de 300% ao ano é ganhar uma conta ainda maior no período seguinte.

O mesmo raciocínio vale quando avaliamos um projeto ou investimento. Só devemos investir nosso precioso dinheiro quando sabemos que o retorno do projeto é superior ao custo da fonte de financiamento desse projeto. A conta é simples: se o projeto promete rendimento de 2% ao mês e vou financiá-lo com dinheiro emprestado a juros de 2,8% ao mês, não se deve investir nesse projeto pois ele remunera menos do que pago com juros de seu financiamento. Essa foi fácil.

Bom, e se eu tenho dinheiro próprio para investir? O primeiro pensamento pode ser: “eu não vou cobrar juros de mim mesmo, então basta repetir o mesmo raciocínio aplicado anteriormente, mas aqui o juro é zero, correto”? Errado! Como dito anteriormente, seu dinheiro é precioso e tudo que é precioso tem valor. Juro é o preço do dinheiro. Dizer que dinheiro próprio tem juro zero é dizer que ele não tem valor.

O valor do dinheiro próprio é o que chamamos de Custo de Capital Próprio. Sabemos que seu valor é importante pois é através dele que podemos identificar se um investimento é vantajoso ou não. Porém, como calculá-lo?

Nesse ponto a resposta não é tão direta assim. A literatura apresenta diversas formas para calcular esse valor e o mercado às vezes é muito criativo nas metodologias utilizadas. Seu cálculo exige um histórico de dados financeiros considerando informações como prazo do investimento, setor de interesse, etc. No caso brasileiro temos um agravante, que é o fato do Brasil ser uma economia ainda jovem com poucos dados financeiros disponíveis. Sendo assim, é maior o desafio em se obter uma estimativa precisa deste valor.

Isso não significa que é impossível estimar esse número para os investidores interessados na economia brasileira, mas sim que seu cálculo exige rigor e cuidado. Uma forma muito utilizada, por exemplo, é extrapolar para o maior número de informações disponíveis em outras economias. Por exemplo, recorrer a dados dos Estados Unidos para calcular estimativas adequadas para o Brasil.

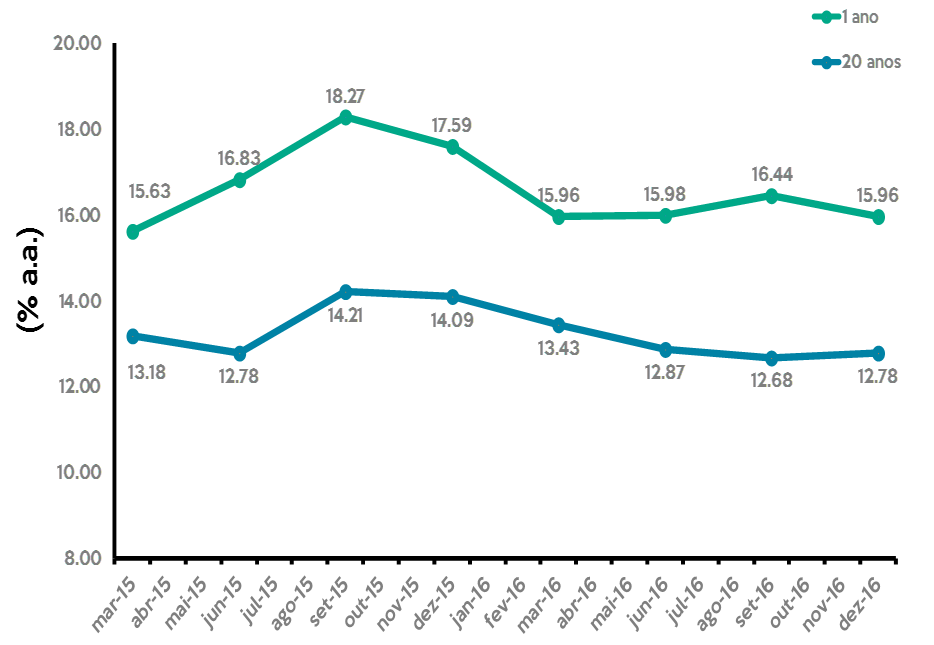

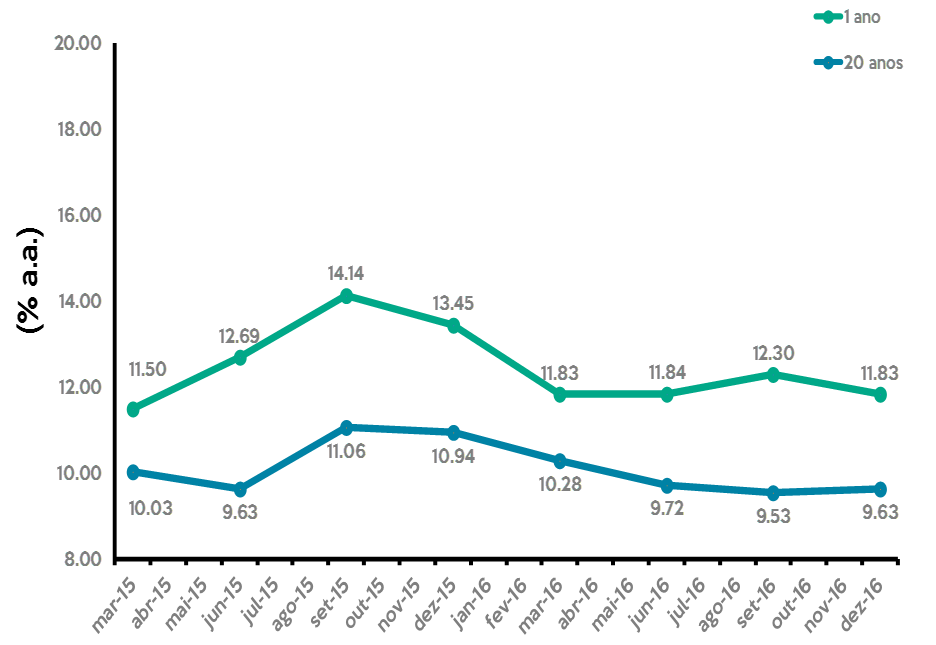

Para ter uma noção de como o valor pode mudar no tempo, entre setores e de acordo com o prazo do projeto, vamos analisar os dois gráficos a seguir. Os gráficos apresentam estimativas de custo de capital próprio médio para dois setores selecionados dentro da economia brasileira. As estimativas foram coletadas junto ao Nefin[1] e, como pode-se observar, as informações foram organizadas de acordo com o setor e prazo do projeto analisado.

Gráfico 1: Custo de Capital Próprio – Setor: Construção

Gráfico 2: Custo de Capital Próprio – Setor: Energia

Note como os valores alteram no tempo, entre setores e de acordo com o setor analisado. O setor de Construção se mostrou durante o período analisado consistentemente acima do setor de energia. Durante o período entre julho de 2015 e dezembro do mesmo ano observou-se um comportamento de elevação temporária para os dois setores e prazos. Por fim, o Custo de Capital para projetos de 1 ano foi consistentemente superior aos valores para 20 anos.

Em relação a esse último ponto: Custo de Capital de 1 ano ser superior ao de 20 anos. Isso parece um pouco não intuitivo, não é mesmo? É de se esperar que projeto com prazos maiores incorra em maior incerteza, o que implicaria em maiores riscos e exigiria, por sua vez, maiores retornos. Porém é exatamente o contrário que estamos vendo aqui nos dados brasileiros.

Bom, isso vai ficar para uma próxima conversa. Porém não custa adiantar um pouco. O comportamento é explicado pelo padrão observado nas taxas de juros de renda fixa brasileira. No Brasil as taxas de curto prazo têm rendimento superior às taxas de longo prazo. Entenda o evento da seguinte forma: o mercado vê o “Brasil como o país do futuro” e no futuro será uma economia menos arriscada e, portanto, não será necessário remunerar excessivamente projetos de curto prazo. Até lá são exigidas maiores remunerações para projetos de curto prazo.

[1] Brazilian Center for Research in Financial Economics of the University of São Paulo <http://nefin.com.br/>

{kind=link}

{kind=link}

{kind=link}