Como a SELIC afeta o comportamento da Bolsa de Valores?

Value for Money: modelagem financeira e jurídica

outubro 27, 2017O novo momento do transporte inter-regional de cargas: questões centrais

novembro 26, 2017Como a SELIC afeta o comportamento da Bolsa de Valores?

É uma máxima da economia que só se pode investir um recurso que não foi destruído pelo ato do consumo. Logo, uma país precisa manter equilibrada a relação entre poupança e investimento agregados. A partir desta relação fundamental, caberia ao sistema financeiro canalizar a poupança gerada por empresas e famílias para aqueles que desejam investir recursos nos melhores empreendimentos. Estes oferecem o melhor retorno ao esforço do empreendedor e ao risco que o emprestador corre ao emprestar o dinheiro.

Valor do Dinheiro no Tempo

Como já mostramos aqui em outra ocasião (link), a avaliação de um projeto de investimento se dá pela comparação entre o custo de aquisição do bem de capital (despesas para a montagem do empreendimento) e o fluxo de receita que se espera obter ao longo da vida útil deste projeto.

Vimos também que a adequada comparação envolve analisar as receitas em termos do valor do dinheiro no tempo. Afinal, R$ 100 hoje são diferentes, financeiramente, de R$ 100 daqui a um ano. O valor do tempo e do risco de se esperar um ano está embutido na taxa de juros. Assim, R$ 100 hoje valem mais de R$ 100 em um ano, quando trazemos este último a valor presente.

Viabilidade Financeira e Taxa de Juros

Desta maneira, vamos imaginar que a taxa de juros seja 10% ao ano. Assim, um investidor que adquiriu um ativo qualquer por R$ 100 hoje precisará de R$ 110 (R$ 100 + R$ 10 de juro) para obter o retorno integral do seu investimento. Trazido a valor presente, o projeto de investimento tem valor: (- 100) + (110 / 1,1) = (-100) + (100) = 0.

Veja que se a taxa de juros subir para 12% ao ano, o mesmo investimento deverá gerar R$ 112 ao longo do ano para poder fechar no zero a zero. Uma elevação da taxa de juro impõe uma exigência maior sobre o retorno oferecido pelos os investidores para que o projeto seja viável. Se, no nosso caso hipotético, a empresa não conseguir gerar este R$ 2 a mais de receita, o valor presente líquido do projeto fica negativo (-100)+ (110/1,12) = (-100) + (98.20) = – R$ 1,80. Dificilmente este projeto encontraria financiadores dispostos a colocar dinheiro nele, pois ele não se paga.

Mercado de Capitais e Financiamento

O mercado de capitais é o espaço de lançamento e de negociação das ações de empresas de capital aberto. Como tal, cumpre uma importante tarefa no financiamento de investimentos das empresas e na diversificação de riscos dos agentes econômicos. As empresas poderiam recorrer aos bancos, mas estes costumeiramente cobram taxas elevadas pelos empréstimos, inviabilizando os planos.

Em vez disso, as empresas lançam quotas de suas propriedades, na forma de ações, na bolsa de valores e, com o dinheiro obtido com a venda primária destas ações (a chamada oferta pública inicial, ou IPO), as empresas conseguem financiar seus projetos de investimento. Espera-se, assim, que o investidor cobre uma taxa menor do que o banco para poder ter, em troca, uma parcela dos lucros da empresa.

Valor de Mercado e Ações

As ações de uma empresa representam frações do seu valor econômico. Se uma empresa vale R$ 100 milhões e tem 1 milhão de ações distribuídas entre seus sócios, cada quota da sua propriedade (ação) vale R$ 100. Logo, uma acionista depende do valor da empresa para saber quanto vale a parcela desta última possuída por ela. Mas, como conseguimos determinar o valor de mercado de uma empresa?

Para tanto, utiliza-se uma técnica chamada Valuation que, em português, significa “Valoração” ou, mais simplesmente, estimativa do valor de um ativo, seja uma empresa, um imóvel ou um ativo financeiro. Há várias formas de se chegar a esta mensuração, mas todas requerem uma combinação de experiência de mercado, qualidade técnica do analista e um bom modelo de previsão.

Deixando os detalhes técnicos de lado, conseguimos compreender que o valor de uma empresa depende do fluxo de rendimentos que ela oferecerá ao longo de sua existência. O valor destes rendimentos recebe o nome de dividendos, isto é, o lucro da empresa que é dividido entre os acionistas na proporção de suas quotas de propriedade da empresa. Ilustrativamente, o valor de uma empresa seria:

Valor de mercado = dividendo (ano 1) + dividendo (ano 2) + … + dividendo (ano 1000) + …

Uma empresa pode existir por centenas de anos, de maneira que, ao adquirir uma ação da mesma, um investidor pode considerá-la um ativo perpétuo. Como já vimos, o valor do dividendo varia com o prazo em que é recebido, de maneira que cada dividendo precisa ser trazido a valor presente. Assim, aplicando a fórmula de uma perpetuidade, chegamos ao valor de uma empresa:

Valor de mercado da ação = Dividendo Médio Esperado / Taxa de Retorno Exigida

A taxa de retorno exigida pelo investidor é composta pela taxa básica da economia (SELIC) mais a percepção de risco que o mesmo tem a respeito da empresa. Portanto, empresas entendidas como “arriscadas” enfrentarão investidores mais “exigentes” em termos dos rendimentos esperados.

Assim, de forma simplificada, suponha que a mesma empresa do exemplo acima pague em média R$ 5 de dividendos por ação todos os anos, e que os investidores exijam 10% de retorno anual. O valor da ação é (R$ 5 / 0,10) = R$ 50. Como a empresa é composta por 1 milhão de ações, seu valor de mercado é R$ 50 milhões.

Se o preço da ação estiver sendo negociado a R$ 52, o investidor pode entender que a ação está sobrevalorizada e que, portanto, não vale a pena comprá-la. Por outro lado, se o preço for de R$ 48, há um ganho em comprar por este preço um ativo que vale, na realidade, R$ 50.

Ações e taxa de juros

Imagine agora que o Banco Central eleve a taxa de juros de 10% para 12% para combater a inflação que fugia ao seu controle, devido a um evento climático que diminuiu a oferta de alimentos. Com efeito, a elevação da SELIC empurra para cima o retorno exigido sobre todos os ativos da economia (sejam financeiros, ou mesmo reais, como imóveis), sem que nada tenha ocorrido especificamente em nenhum mercado ou em qualquer empresa.

No exemplo acima, o valor da ação cairia para (R$ 5 / 0,12) = R$ 41,67 e a empresa perderia, automaticamente, R$ 8,33 milhões de valor de mercado, sem ter feito nada para “merecer” isso. Alternativamente, se a SELIC cair, as empresas ganham um “empurrão” para cima em seu valor, sem que tenham feito nada para “merecer” isso também.

Por isso, a taxa de juros é um preço macroeconômico: ela afeta inicialmente a todos os ativos e agentes econômicos sem distinção. É como a maré que levanta e rebaixa todos os barcos sobre a água. A resposta a esta variação pode, por sua vez, ser bastante diferente dentre os ativos e os agentes econômicos.

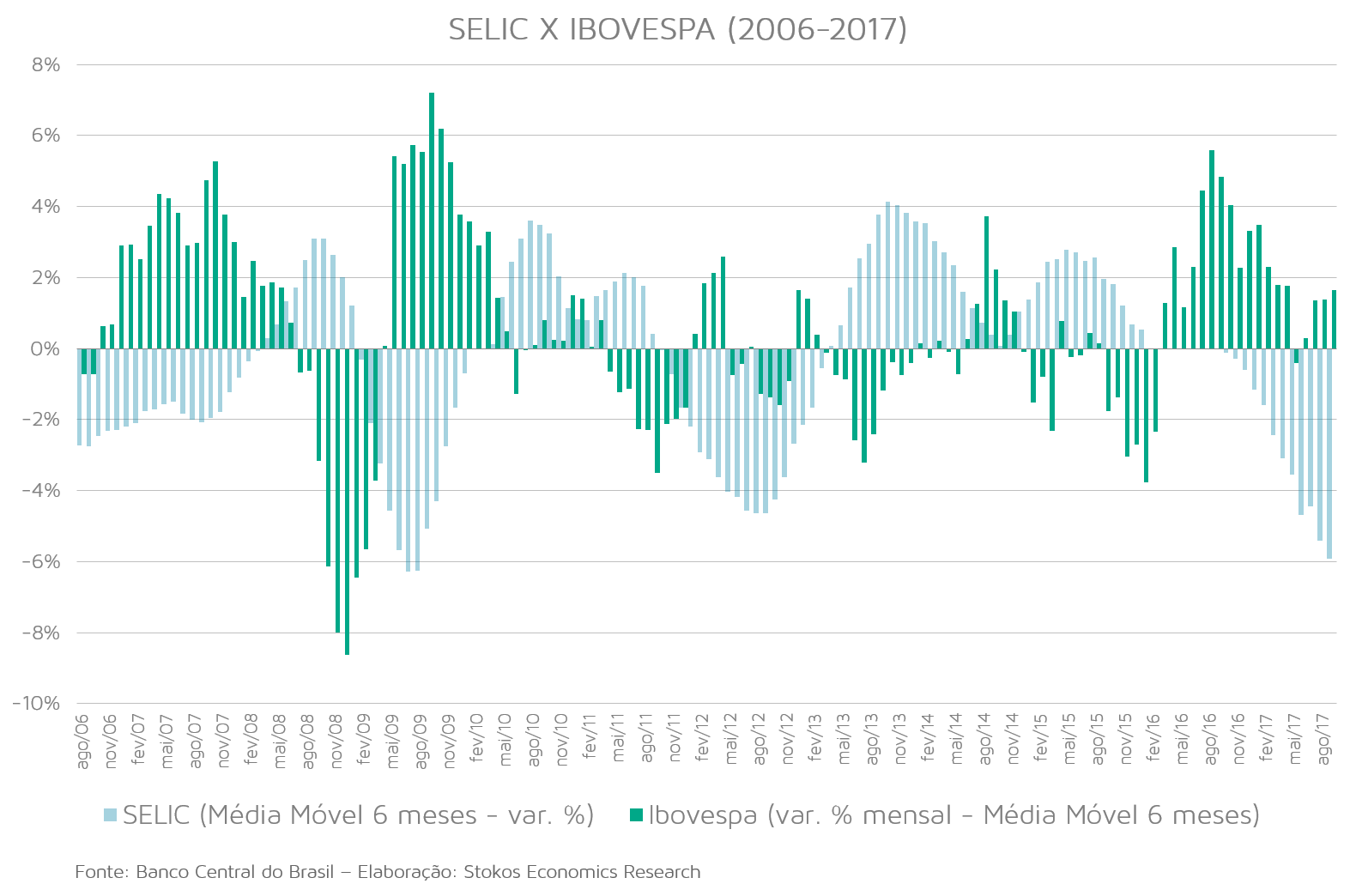

SELIC e o Ibovespa

Finalmente, conseguimos responder à nossa pergunta inicial: como a taxa de juros afeta o comportamento da Bolsa de Valores? Bem, a Bolsa de Valores tem um índice que representa o valor médio das ações negociadas ali, o chamado Ibovespa. Como vimos acima, é esperado que haja uma relação inversa entre o comportamento da taxa de juros e o valor de mercado das ações, representado aqui pelo índice Ibovespa. O gráfico abaixo confirma as nossas expectativas.

Note que quando a SELIC (barras claras) sobe, a reação do Ibovespa (barras escuras) é negativa, ocorrendo o inverso quando a SELIC cai.

Como vimos, há uma relação direta – matemática, quase mecânica – entre a taxa de juros e o valor de mercado das empresas. O momento atual de mínimas históricas da SELIC indica um bom momento para os investidores em mercado de ações (renda variável). Quanto menor for a taxa de juros, mais atrativo vai se tornar aplicar em renda variável, por que a tendência do valor das empresas é a ascensão.

O mercado de capitais agradece e os investidores financeiros, nacionais e estrangeiros, também!

{kind=link}

{kind=link}

{kind=link}