Balizadores da Renda Fixa

No tópico passado, introduzimos a importância do mercado de renda fixa. Agora daremos prosseguimento com duas taxas de extrema importância para esse mercado e para a sua vida. Começaremos entendendo a taxa SELIC e depois a taxa DI.

(link para a publicação anterior)

Taxa SELIC

Começando pelo seu significado, Selic é a sigla para Sistema Especial de Liquidação e de Custódia (Selic) e a taxa SELIC é, segundo o Banco Central do Brasil, a taxa média ajustada dos financiamentos diários para títulos federais apurados por esse sistema. Saindo do “economês” para o português, taxa Selic é o custo de captação do governo federal. E é uma alternativa de investimento para o setor bancário, para todas as pessoas e até mesmo empresas. Assim, torna-se a taxa de juros base para o sistema financeiro brasileiro e referência de todo o setor de crédito nacional. Ou seja, essa taxa tem impacto direto na sua vida! Como? Imagine que qualquer banco pode escolher entre emprestar para você ou emprestar para o governo; como o governo apresenta uma capacidade de honrar suas dívidas maior do que a sua, a taxa que o banco recebe dos títulos públicos é a mínima. Como o seu risco como Pessoa Física é superior ao risco Brasil, os bancos passam a cobrar mais! Entretanto, conforme visto anteriormente, também é uma opção para você investir, a depender dessa rentabilidade você pode prefer deixar seu dinheiro aplicado em títulos públicos ao invés de comprar uma loja, criar sua empresa, enfim, empreender e empregar.

Taxa DI

Mais uma vez, começando pelo seu significado, CDI é a sigla para Certificados de Depósitos Interbancários e a taxa DI é a taxa que reflete a remuneração paga por esses certificados. Esses certificados são utilizados principalmente pelos bancos comercias para emprestarem dinheiro entre si. Essa taxa também é muito utilizada para apresentar a remuneração que diversos ativos (aplicações) pagam ao seu detentor. Por exemplo, LCI, LCA, CDB entre outros, são ativos que apresentam sua remuneração como um percentual da taxa DI.

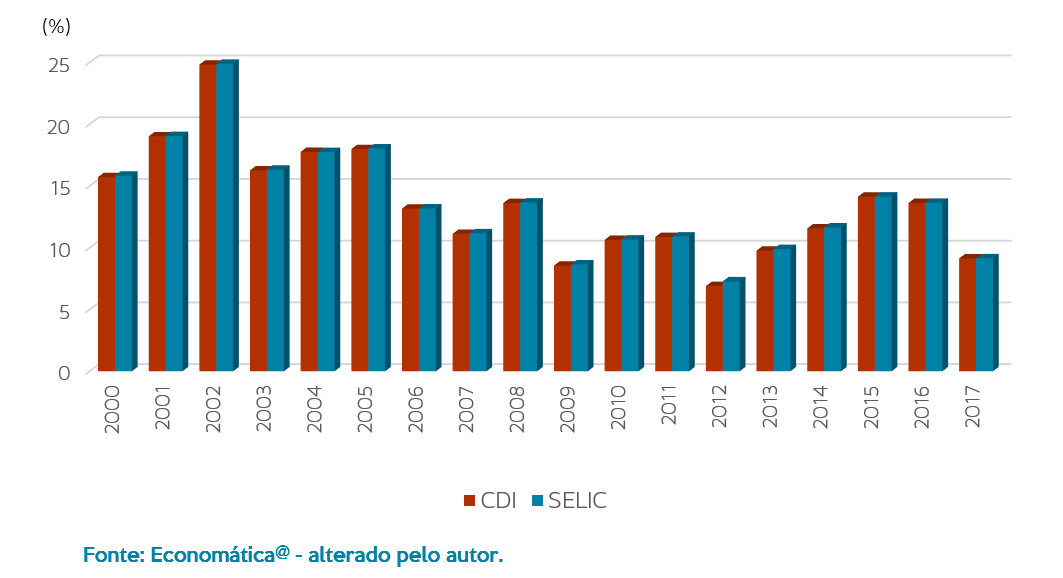

SELIC x CDI

Mas qual a relação existente entre a taxa SELIC e a taxa do CDI? Elas são sempre muito próximas. Abaixo segue gráfico que ilustra as taxas de final de cada ano. Os dados de 2000 até a primeira quinzena de agosto de 2017 apresentam como máximo o ano de 2002, com taxas muito próximas a 25%, e o mínimo em 2012, com valores próximos a 7,25% a.a. Cabe ressaltar que este foi também o ano que se encerrou com a maior diferença entre a taxa do CDI e a SELIC, aproximadamente 0,39 p.p.

Conforme observado no gráfico com as respectivas taxas no fechamento de cada ano, elas são realmente similares. Mas em apenas 1 dos 18 anos observados a DI foi superior a SELIC. O motivo desse fato é assunto para outro dia.

POUPANÇA

Vamos realizar uma comparação breve com a poupança nesse mesmo período (2000 a agosto de 2017). O gráfico abaixo ilustra as taxas mensais de rentabilidade. Em apenas um mês a remuneração da poupança foi superior a SELIC, em fevereiro de 2013. Na média, a SELIC é 0,44 p.p. superior a poupança. Esses 0,44 p.p., na média, representam que a SELIC rende 5,4 p.p. a mais que a poupança em um ano.

{kind=link}

{kind=link}

{kind=link}